Joaquín Sánchez Gallego —

Las ventas de vehículos electrificados en abril se estancan en una cuota del 10,7 % del mercado total

El coche eléctrico es un tema de actualidad, candente en muchos aspectos y de mucho interés para un colectivo cada vez más amplio de ciudadanos. Sirva esta nota como píldora informativa y de opinión:

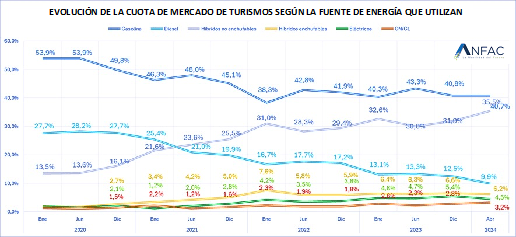

El título de este texto, que ha aparecido como titular en diferentes medios, muestra una realidad que requiere algún análisis a fin de identificar los porqués y las tendencias futuras. Las cifras de esta realidad se exponen en los siguientes gráficos. En los cuatro primeros meses de 2024 se produjeron más de 400 000 matriculaciones de automóviles que supusieron un crecimiento del 9,7 % respecto al mismo periodo del año anterior. Sin embargo, el sector de turismos electrificados (PHEV híbridos enchufables + BEV eléctricos 100 %) creció el 4,4 %. Si se ponen estas cifras en contexto, este sector solo representa el 9,7 % de cuota del total del mercado.

Existe una evidente caida en el número de matriculaciones de vehículos alimentados por gasolina (en cuatro años, desde el 54 % al 41 %) y, especialmente, por diésel (desde el 28 % al 10 %); la cuota de los de gas (GN/GL) ha subido, del 2 % a 2,8 %, pero es un cambio sin peso relativo dadas las cifras tan pooco significativas de sus matriculaciones.

La opción del híbrido no enchufable la prefiere la mayoría de los compradores, y se debe principalmente a que estos deducen, y con razón, que nunca se quedarán tirados por agotamiento de una bateria y que nunca va a tener que buscar un punto de carga, ya que es el propio coche el que la recarga. Esto prima más que el hecho de que es la opcón que menos contribuye a la descarbonización.

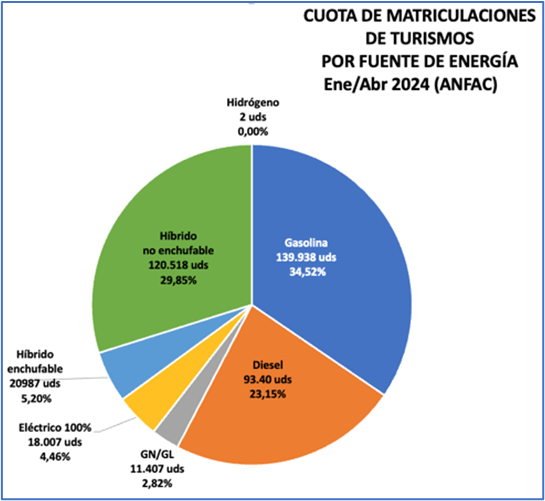

A primeros de mayo, este gráfico circular muestra la cuota de participación de cada tipo de vehículo en cuanto al número de matriculaciones.

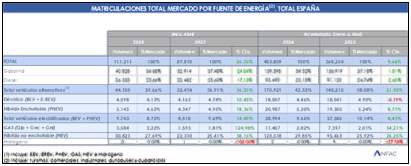

Observen los porcentajes de crecimiento de estos cuatro primeros meses de 2024 respecto al mismo periodo del año anterior en la última columna de la tabla siguiente: el híbrido enchufable crece el 8,71 %, mientras que el eléctrico puro tiene una pequeña caída del 0,19 %.

Asimismo, vean en la quinta columna el cambio de tendencia a más que se ha producido en el mes de abril, con crecimientos, respectivamente , del 18,36 % y del 10,45 % en esas dos opciones.

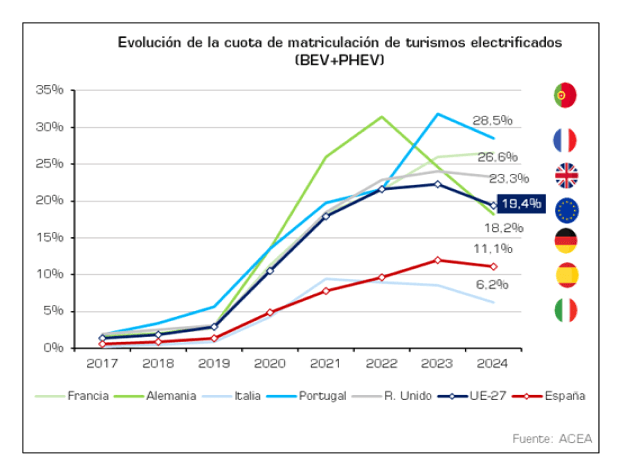

Y, ¿qué pasa en Europa en los turismos electrificados en lo que se refiere a la cuota en las matriculaciones?

La cuota de matriculación baja en casi todos los países que se analizan en el gráfico. Es decir, el mercado de los turismos electrificados está creciendo en volumen, aunque a menor ritmo, pero no en cuota, la cual, como hemos mencionado antes, se ha estancado en torno al 10,7 % del total de las matriculaciones. De modo que la cifra es insuficiente para acometer los objetivos de la UE de reducción de emisiones y la renovación del parque automovilístico por uno más sostenible y seguro.

Como ya mencioné en mi artículo del n.º 13 de Cuaderno Extremeño titulado “El dilema del coche eléctrico”, una de las razones que no invita al posible comprador de un coche electrificado es la situación actual de la infraestructura de puntos de recarga: escasa y poco accesible. Las ventas de estos vehículos electrificados que se han producido estos últimos años, así como las que se están produciendo en la actualidad, se deben a un segmento de compradores que se distinguen porque:

- Tienen capacidad económica suficiente de adquisición, dados los precios altos y no competitivos que actúan como limitadores importantes.

- Tienen la posibilidad de cargar las baterías de estos vehículos en su domicilio, sea vivienda con garaje propio o garaje comunitario, donde puedan instalar un cargador para su uso particular (aunque sea de baja potencia), ya que, aun siendo el tiempo de carga alto, esto solo es una limitación para recargar antes de frecuentes viajes largos y cortos intervalos de tiempo disponible entre ellos.

El usuario que aparca en la calle no es un comprador de coche eléctrico (ya sea eléctrico 100 % o híbrido enchufable): desplazarse a una estación de recarga y estar dispuesto a un tiempo de espera de más de 30 minutos en las estaciones de cargadores ultrarrápidos (>=150 KW) (que, además, existen con una densidad muy baja comparada con las estaciones de servicio clásicas para coches con motores de combustión, o más de tres horas en puntos de carga públicos de potencia media 20/25KW) son factores que desaniman a ese comprador. Luego, no se entienden las dificultades burocráticas que existen para poner en marcha un nuevo punto de recarga ultrarrápido; se llega en muchos casos a demoras de más de dos años para estar en servicio.

Una noticia positiva en cuanto al precio de adquisición es que los fabricantes chinos empiezan a estar presentes en el mercado con una oferta agresiva al ofrecer unos precios muy competitivos en unos vehículos de muy buena calidad con prestaciones tan altas como las primeras marcas de los fabricantes occidentales. El 43 % de los vehículos eléctricos que exportó China (incluyen marcas no chinas, como Tesla, pero que se fabrican en China) entre enero y septiembre de 2023 se vendieron en Europa.

Esta batalla por la competitividad basada en el precio ya ha empezado hace algún tiempo, y las marcas occidentales han bajado sensiblemente los suyos. Esta política de precios más bajos busca vender más a un menor precio y lucrarse con un margen algo menor a fin de poder competir con éxito sin que eso perjudique la calidad del producto. Y todo ello con el propósito de convencer al segmento del usuario medio, que supone más del 80 % de los potenciales compradores de coches, y ofrecerles un producto con el que puedan desplazarse de forma más económica, tanto en el momento de la inversión al comprar como en el de gasto en la energía al circular, así como en el de un menor coste a la hora del mantenimiento del vehículo.

Otra noticia positiva es el descenso que se está produciendo en el precio de la electricidad ―al menos, de momento―, aunque hay señales claras de poder seguir así, y de mejorar, gracias a la cada vez mayor contribución de las energías renovables al flujo total de energía en la red. En estos momentos, el coste de cargar la batería puede ser del 50 % o menos, dependiendo de dónde y cómo cargues, en lo que supone el coste por kilómetro recorrido respecto a combustibles habituales, gasolina, diésel y gas. Y la tendencia en este aspecto es continuar en esta senda.

Por otro lado, la tecnología de baterías sigue progresando en términos de mayor autonomía gracias a el uso de electrolitos de estado sólido, lo cual influye no solo en la mayor cantidad de kilómetros que se pueden recorrer (autonomía), en su vida útil (longevidad) y en su menor peso, con el consiguiente incremento de la seguridad y de la eficiencia del vehículo.

En España, entre los proyectos más importantes que apoyan el desarrollo del coche eléctrico tenemos los de la gigafactoría de la empresa china Envision en Navalmoral de la Mata para la producción de baterías de coches eléctricos, así como la fábrica de celdas de baterías a cargo del grupo Volkswagen en la localidad valenciana de Sagunto.

Son importantes las ventajas que España tiene para convertirse en un país clave en implantación de factorías de este tipo gracias a su experiencia y músculo como productor de vehículos, además de disponer de una industria integrada con más de veinte plantas de fabricación de coches y con una red de más de un millar de fabricantes de equipos y componentes.

Otros proyectos apoyados por el Gobierno son: la fábrica en Vitoria de Mercedes-Benz para la producción de furgonetas eléctricas o las nuevas líneas de producción de coches STLA Small, pequeños y compactos eléctricos de Stellantis (Citroën, Peugeot, Fiat, Jeep y Chrysler) en Vigo y Zaragoza.

Las proyectos de China para implantar fábricas, líneas de montaje y fabricación de baterías, por un lado, son bienvenidas, pero, por otro, un aviso para no quedarnos rezagados. Pese a estas ventajas competitivas, nuestro país está con un retraso notorio respecto a China y Estados Unidos, problema este del que ya se es consciente desde hace ya tiempo. Así lo resaltó un medio como El País en su publicación del domingo 12 de mayo en el artículo “El aterrizaje del motor chino en Europa aumenta la presión de Bruselas sobre Pekín”, lectura que recomiendo con fervor.

Deja un comentario